余额宝退烧 收益率首次跌破5%

余额宝高收益开始退烧。胡国球 摄

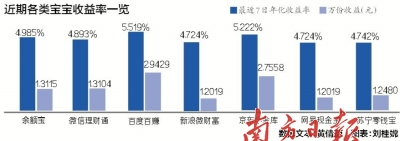

5月11日,最大的货币基金余额宝七日年化收益率首次跌破5%,市场开始热议互联网理财热潮是否将“退烧”。12日余额宝七日年化收益率报4.9850%,与最高时的接近7%相比已经下滑超过两个百分点。

除了余额宝之外,微信“理财通”多款产品早已破5%,百度“百赚”、京东“小金库”、苏宁“零钱宝”等互联网宝宝产品的收益率均回落至5%以下。不过,随着货币市场利率下滑,宝宝收益率回落早在意料之中。

高收益回落是必然趋势

针对余额宝等产品收益率持续走低,有专家分析称,春节以来市场上货币供应量较大是重要原因。中国货币网显示,近期,银行同业拆借各期限利率一直处于3%以下的较低水平,且无走高趋势。这在一定程度上表明了货币市场资金的高流动性,利率下降是必然趋势。

北京大学经济学院金融学系副主任吕随启指出,余额宝等互联网宝宝产品诞生在2013年中期,恰逢市场面临“钱荒”,货币市场利率高企,为其获取较高收益创造了条件。伴随着市场流动性相对宽松,货币市场利率下行,余额宝们的收益率也将逐渐下降,互联网宝宝产品收益率集体“破五”、甚至“破四”只是时间问题。

其实,互联网宝宝们对此也早有预期。余额宝基金经理王登峰此前就预测,按照目前市场趋势判断,宝宝军团4%左右的年化收益率为正常水平。同花顺的统计数据显示,2003年至2010年,单只货币基金的A类份额收益从未超过4%,更早前有时连2%的收益都不到。

事实上,目前不仅余额宝,包括市场大部分货币基金都是投到银行协议存款。银行给出的协议存款利率一般范围在4%—7.5%,但银行给小微企业贷款利率普遍在10%以上,余额宝相关人士表示,余额宝通过团购和期限错配的手段,将前端的收益更多地引导给持有流动资金的投资人,其价值更多的体现在现金管理工具上。

大同证券分析师张诚认为,宝宝产品们一旦规模达到一定程度,出现集中申购和赎回,收益率及流动性都易受到冲击,由于收益率下降导致赚钱效应弱化、流出加速,则会使得收益率进一步回落。张诚认为,在市场资金紧张、利率高涨大背景下推出的余额宝等系列产品快速发展的黄金时期已暂告一段落,后期市场逐步回归理性,随着监管的不断落实,法规的不断完善,互联网宝宝产品终究会回归成为电商包装下的一种传统基金。

而在此之前,央行调查统计司盛松成撰文指出,银行吸收的货币市场基金协议存款应受存款准备金管理。若此政策真的实行,将使余额宝一年收益率再下降约1个百分点。这一政策虽然遭到余额宝用户的反对,但多位专家分析称,对余额宝在银行中的协议存款计提存款准备金率有益于这一新兴互联网金融产品对风险的抵御能力,保障用户利益。

银行应主动改革应对

近日,因余额宝和理财通等互联网宝宝产品收益率不断下滑,有部分大额投资人开始将资金向银行理财转移。国有企业工作的王小姐就是其中一个。王小姐最高时曾在互联网金融理财产品投了8万元,但眼看万分收益逐渐下滑,而五一期间银行理财产品又高达6%,王小姐将超过其中暂不用5万元转买银行三个月理财产品。

此外,银行近期的高流动性宝宝产品势头也很劲。中信银行广州分行旗舰店工作人员告诉记者,近期很多客户前往咨询购买该行新推出的“薪金宝”产品,“薪金宝”可通过ATM直接取款或直接刷卡消费,流动性和申购赎回甚至比宝宝产品还更方便。

在余额宝等理财产品收益率持续走低之时,一直不受热捧的银行系宝宝产品的收益率则普遍保持在5.5%上下。公开数据显示,截至11日,兴业“掌柜钱包”互联网理财产品7日年化收益率为5.618%;平安银行“平安盈”7日年化收益率为5.511%,中银“活期宝”7日年化收益率为5.493%,民生“如意宝”7日年化收益率为4.977%。

另外,近段时间银行也推出一系列收益较高的中短理财产品,收益率上也赶超互联网宝宝产品。根据银率网的数据,最近一周时间,人民币非结构性理财产品中,中期(投资期限在3个月至6个月)理财产品和中长期限(投资期限为6个月至12个月)理财产品的平均预期收益率较上周继续上升,其中中期理财产品收益率接近5.4%,而中长期的则超过5.5%。

中央财经大学银行业研究中心主任郭田勇分析表示,互联网宝宝产品目前的高收益主要来源于银行协议存款,银行业在一定程度上可以影响收益率预期,因此,一旦银行业愿意主动变革,银行系宝宝产品在收益率上也就更具优势。

不过,接近余额宝的相关人士对记者表示,余额宝最大的价值在于与淘宝和支付宝结合,不仅仅在于收益的价值,更在于其是一款现金管理工具和综合生活管理工具。该人士分析表示,余额宝不会因为收益下降而有大幅的回购。银行理财专家也提醒,投资人与其频繁追逐高收益,不断腾挪资金,倒不如做更长远合理的投资规划,应将“宝宝”看作流动现金管理工具。投资上,随着6月份银行年中考核点的临近,银行理财市场的行情普遍被看好,消费者可选择收益较高的中长期理财产品提前布局,锁定高收益。(黄倩蔚)