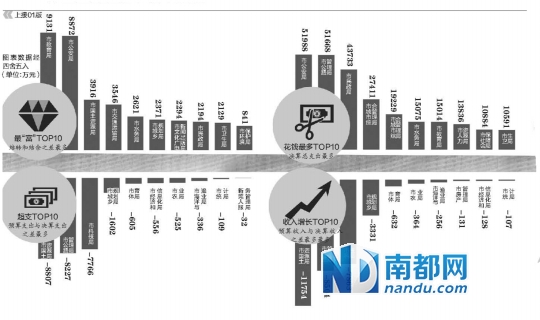

东莞36部门公布2013年预决算 公安局花钱高达5.2亿

南都记者昨天收集汇总了36个东莞市市直部门所公开的2013年预决算数据。通过整理发现,在2013年花钱最多的是市公安局,多达5 .19亿元;而结转和结余最多的是市教育局,达9131.18万元。很多部门预决算的收入和支出差距巨大,如市社保局的决算收入就比预算收入少了7亿余元,而市国土资源局的决算收入则比预算多了1.17亿元。对于这种预决算数额相差巨大的现象,专家认为,部门应该努力提高预算水平,根据实际切实可行地做预算。

结余最多:市教育局结余9千万 决算支出仅为预算三成

截至昨天,东莞市至少有36个市直单位公布了2013年的部门预决算数据,其中包括市政府办公室、市教育局等,南都记者对这些数据进行了整理分析。在决算总支出方面,市公安局成为众部门中花钱最多的,以51987.81万元名列首位,决算总支出最少的是市民族宗教事务局,为499.17万元。市公安局2013年的部门预算总支出为64750.11万元,其决算支出其实仅占支出的80%。在其决算支出中,有50150 .74万元是用于“公共安全”,占了支出的96.47%。

其中显示,上述所有部门均有结转和结余。其中结转和结余最多的是市教育局,为9131.18万元;最少的是市贸促会,为8.19万元。

细究市教育局的预决算数据发现,虽然该局的结余最多,但其决算总收入却比预算缩水了不少。根据该局2013年的部门预算,其预算总收入为47280 .11万元(包括中考、高考、自学考试、成人高考等行政事业性收费收入共1641.19万元),而决算收入却仅有23485 .91万元,加上上年结转和结余的659 .15万元,实际收入仅有预算总收入的51%。与之相应的是,该局在决算支出方面也大为缩水,仅为预算支出的31.75%。其中决算支出削减较大的项包括学前教育(预算支出为10150.70万元,决算支出为1354.93万元),其他普通教育支出(预算支出为12282.71万元,决算支出为2299.25万元),等等。

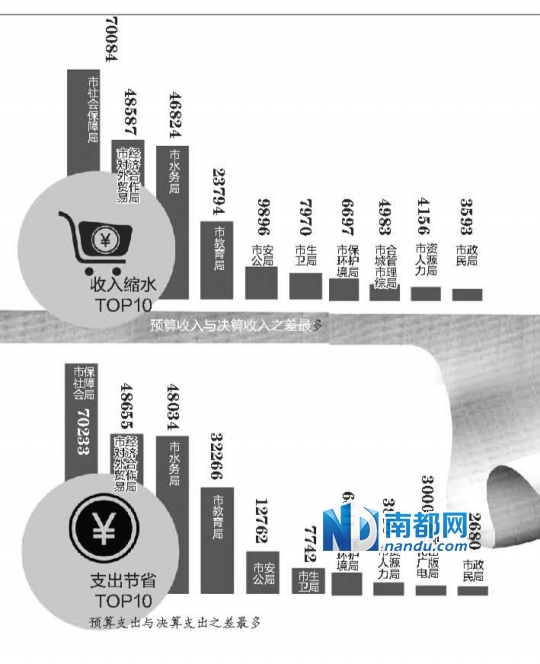

收入缩水最多:社保局预决算收入差距超7亿元

谈及部门决算收入缩水,市教育局并非是最严重的。在昨日南都记者所统计的部门中,东莞市社保局(含市社会保险基金管理中心及市工伤康复中心)的预决算差距最大。东莞市社保局2013年预算总收入81116 .88万元,总支出81116 .88万元,而东莞市社保局20 13年部门决算总收入11032.70万元,2013年东莞市社保局部门决算总支出10883.80万元,决算收支情况比预算收支分别少了70084.18万元和70233.08万元。

根据东莞市社保局2013年部门支出预算,该局总支出81116.88万元,包括基本支出(人员和公用经费)4444.94万元,一般专项支出76671.94万元。该局去年的部门决算中,总支出为10883.80万元,其中基本支出4529.91万元,一般专项支出6353.89万元。东莞市社保局去年的预决算中,包括人员和公用费用在内的基本支出差距并不大,但是一般专项支出相差70318.05万元。原本在预算当中的补助被征地农民支出69846万元,在决算中并没有任何体现,没有该项费用。

而市外经贸局的预决算差距则次之。2013年东莞市外经贸局预算总收入52176.54万元,总支出52176.54万元,而当年东莞市外经贸局的决算总收入只有3589 .16万元,决算总支出只有3521.91万元,决算收支情况比预算收支分别少了48587.38万元和48654.63万元。

从具体支出项目来看,2013年东莞市外经贸局的预算与决算支出差距最大的是其他支持中小企业发展和管理这一项。2013年东莞市外经贸局的预算支出中,行政运行费用是2109.38万元,住房公积金93.60万元,决算的支出中行政运转费用2099.10万元,住房公积金95.56万元,两者相差不多。而其他支持中小企业发展和管理支出这一项中,原本预算支出是49000万元,决算支出仅290 .45万元,少了48709.55万元。

焦点

A 市科技局

决算是预算的5.7倍 市科技局未回应

另外也不乏决算数额远高于预算的,其中市国土局的决算收入就比预算收入多了1.1亿元,位居众部门之首。另外,东莞市科技局2013年公布的部门预算总收入和支出为1669.37万元,决算总收入却达到9532.17万元,总支出9435.27万元。决算总收入和总支出都是预算情况的5.7倍。南都记者对比收支说明发现,两者的细项并不一致,在共同的项目“行政运行”、“住房公积金”和“国际交流与合作”相差不大,但决算不同于预算中标注出来的“科学技术”项目支出达到8018.74万元。截至记者发稿,科技局尚未对多出来的项目和决算资金进行回应。

多出来的钱花在哪

那么,多出来的钱都花在哪些项目上了呢?因为决算和预算表格的明细并不一样,前者的大项和细项更为丰富,所以不能形成一一对比的关系。但可以确定的是,涉及人员工资的行政运行预算929.99万元,实际使用941.10万元;住房公积金预算48.36万元,实际支出48.30万元,这部分支出变化并不大。

科技局决算中提到,至2013年底,共有编制数41名,其中财政供养的编内实有在职干部职工39人;另外有退休人员13人,聘用人员4人。可以见得人员工资和公积金这一块,基本还是执行了原定的预算计划。

同为科目编码2060801项目“国际交流与合作”预算313.65万元,决算支出223.76万元;编码2060899的“其他科技交流与合作支出”预算31万元,实际只花费了25.81万元。这两个决算和预算中均可查到的相同项目不仅没有超支,而且结余了不少。决算陡增的部分在新标注的“科学技术”项目上,单此一个大项就有8018.74万元的决算支出,包括“科学技术管理事务”1132.33万元、“基础研究”410万元和“技术研究与开发”5316.7万元等多个细项,这在预算说明中并无标出。

B 市财政局

决算数超出预算数达到58.1亿 市财政局:是正常现象

根据公开的《2013年市财政决算收支总表》,2014年东莞可支配财力预算数为649.5亿元,决算数为707.6亿元,决算数超出预算数达到58.1亿元。据市财政局相关科室负责人介绍,财政年初收支预算按照稳妥原则编制,决算收入超过预算数是正常现象,主要有以下两方面的原因,一是由于中央、省对市级收入的各类补助特别是专项补助年初不确定,市财政在编列预算的时候,只能将上级已经提前下达通知的2.2亿元上级补助纳入预算,而全年上级实际补助38.8亿元,超出预算36.6亿元,二是本级财税部门组织收入超预期引起,2013年公共财政预算、基金预算均实现超收,其中公共财政预算超收6.6亿元,基金预算超收9.1亿元,这是全市各级财税部门共同努力的结果。除市可支配财力预算和决算有差距外,一些部门的预算和决算差距也较大,如东莞市社保局去年的预算和决算收支相差了7亿多元,东莞市外经贸局相差了4亿多元。

说法

部门预算与决算差距较大,或为“做预算很随意”

对于部门预算与决算差距较大,中山大学岭南学院财政税务系主任林江教授表示,如果部门决算比预算少,可能有几种情况。“一种是部门做预算的水平不高,做预算很随意,只想多申报预算,没有按实际来做,如果是这种情况则需要改善。另一种情况是发生了不可抗力,比如受政策影响有些项目没有办法启动,有些耕地没完成无法按期动工,这类情况没有办法避免。”林江表示,部门应该努力提高预算水平,根据实际切实可行地做预算。

有些部门的决算超出预算很多,林江表示,从程序上讲如果部门要临时增加预算,应该报人大常委会审批。“有些部门怕年初预算太高通不过,就想把项目切割,年初先报一小部分预算,然后年中花了钱才不补报人大常委会,这样不合程序。”林江称,2015年新预算法实施后,可避免这种情况,“新预算法要求原则上不能随意变更调整预算,实在要调整必须事前报人大常委会,不能事后补报”。

除此之外,南都记者发现不少部门的结余很多,这些结余的钱往往留给该部门到下一年继续使用。“有结余不能说好还是不好,有可能是部门做预算时把数字夸大了,也有可能是真的尽量节约了。”林江称,从原则上来讲,结余的钱不应该再留在该部门,应该一年一清。林江表示,新预算法实施后,部门结余将会被要求放到市财政预算调解基金中,不允许部门继续使用,“若哪一年市财政收入不高,可以从调解基金中拿,防止财政赤字过大”。