职工医保有"大病报销" 看病超60万元职工医保多报销3万

图/东方IC

自从招财猫做了大病医保的话题之后,很多猫友纷纷留言回话表示“震惊”,没想到天天看新闻报道里的“大病医保”,竟然与普通的上班一族毫无关系,岂不是就亏大了?先别急,上班族猫友们还有职工医保,其中也有大病报销项目。那么职工医保大病医疗是怎样报销的?羊城晚报记者就此特意采访了中国人寿广州市分公司的相关专家。

羊城晚报记者 程行欢

根据记者和上述专家一起计算的数据结果显示,如果报销额度不高,则居民医保和职工医保两者报销的总体水平相差不大;然而一旦大病治疗部分高过一定水平,则职工医保总报销额度更大。

但必须提醒的是,居民医保和职工医保作为不同的医保体系,缴费基础不同,报销比例也不一样,实际上无法作单一的比较。只能说两种体系尽量考虑了不同覆盖人群的特点。

职工医保也有大病报销部分

所谓职工医保,即城镇职工医疗保险(也有简称为城镇医保的),这也就是没有参加大病医保的猫友所享受的医保系统,最能体现的是每个月工资条上扣掉的“医保”那部分。除了个人缴纳的部分外,雇佣各位猫友的用人单位,也要拿出一部分来,进入医保的统筹资金池。

一般来说,普通在职职工在发生状况前往医院门诊治疗住院,报销的范畴也大致分为起付标准下的自付部分、医疗统筹报销、大病报销。通俗地讲,过了起付标准后,会有基本的医疗统筹报销,如果费用数额实在巨大,还未能填补“窟窿”,则剩下的费用才进入大病报销部分。

虽然这个步骤与大病医保一样,但值得提出的是,广州规定的年度基本医疗最高限额是累计最高限额为上年度本市在岗职工年平均工资的6倍。根据查询所得的公积金中心公布的数据,2013年广州在职职工平均收入是5808元/月,也就是说,基本医疗的限额在41.8万元,只有超过了这个数字才进入大病的报销范畴。

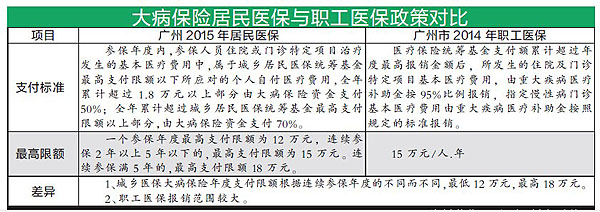

那么,居民医保和职工医保的大病部分,有什么不同呢?请看下表。

案例分析

下面再以两个实际的案例相对作比较。但在计算之前,先要解释几个概念,就是医疗发票经常出现的“个人自费”、“个人自付”和“起付线”。

■个人自费:指居民报销范围外全部由个人承担的费用(比如目录外自费药和超出报销最高限额的费用);在以下案例中,统一为自费药10000元。

■个人自付:指报销范围内但是需要个人承担一部分的费用(一般是乙类药或乙类医疗服务项目,比如有些发票上显示“乙10%”就是乙类药自付10%);在以下案例中,统一为15000万元。

■起付线:就是根据医保政策不予报销必须个人负担的费用,也就是无论看什么病,个人总得掏点腰包的意思。在广州,三级医院居民大病医保起付线为1000元,职工医保1600元。