有钱就会幸福吗?70%女性认为财务自由能带来幸福

7月28日,国内首份女性理财白皮书《2015中国女性理财白皮书——新生代女性的财富成长和飞跃》,由女性理财网站“她理财”正式发布。该白皮书调研分析了中国女性财富管理的现状及其趋势。被调查人群主要是22-45岁女性,年平均收入约为7.85万元,可投资资产为10.5万元,具有高收入、高学历、掌握自身及家庭财权、习惯使用网络等特点,代表着目前乃至未来10年内互联网金融的核心用户群。

相较于男性,女性拥有更高的信用度,愿意投入更多的时间、更大的精力在财富管理上,并能对此保持高度活跃,这意味着女性需要获知更多的理财信息和学习更系统的理财方法;中国女性对家庭收入的支配比例也更高,这一现象在22岁-45岁年龄段中均表现突出;此外,女性对理财表现出持续的关注,对新产品和新模式兴趣度高,而同龄男性通常只关注“收益率”。

因此我们相信,在日益蓬勃的财富管理市场中,女性已成为越来越重要的角色,她们对幸福和安全感的追求通过理财正在逐步实现。2015年是大众关注女性财富态度的开始。

2015中国女性理财白皮书 发现

理财年轻化趋势 ,“资本家”正在逐渐变得年轻。在接受调查的未婚女性中,超过2/3对理财的态度是“积极”、对创新金融产品的接纳度高;在固定资产方面, 5.9%的女性在25岁前拥有了人生第一套房产;在积累人生第一个“10万元”的进程上,90后女性平均早于80后2.8年;

女性对“以家庭为单位”的理财形式接纳程度更高 ,如:超过70%的女性会“在条件允许的情况下”优先为家庭成员购置保险,未婚女性对父母的资产状况高度关注等行为偏好。

各年龄段女性都极为关注个人成长 ,有超过1/4的消费预算用于语言学习、旅行和继续深造;在45岁以下女性中,房子仍是最大的支出,其次是汽车、个人成长、社交娱乐,其中25岁以下女性的最大支出是旅行和个人成长。

女性并不“惧怕风险” ,她们只是心理上更倾向“追求稳定”。在被调查的女性中,三分之一有股票投资经验,近60%投资股票型基金。

2015中国女性理财白皮书中 主要数据

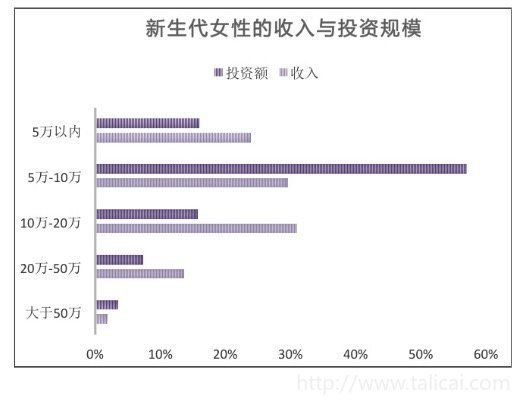

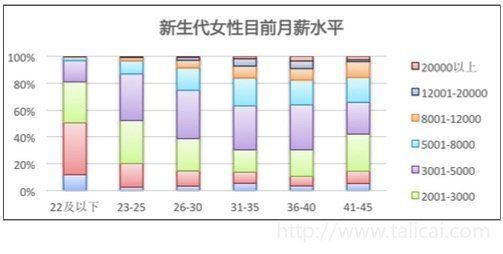

1、本次调研对象的年平均收入为7.85万元,平均可投资资产为10.5万元。

我们发现,中等收入的女性在理财方面的积极度最高。调查显示,有理财经验的新生代女性人群倾向于将年收入的30~50%用于金融投资,但实际上,调查中有近60%的新生代女性目前的金融投资规模在5万~10万元之间,如果按统计出的年平均收入(7.85万元)计算,30%~50%的投资额是:2.3万-3.9万之间。

这一数字反映出女性在理财方面的态度很积极,在实际的投资预期与风险承受力比对中我们发现,处于中等收入阶段的女性更倾向于用控制投资风险和扩大投资规模结合的方式来达到投资预期收益。

进一步的调研还显示出,中等收入水平的女性婚后的投资意愿会大幅提高,包括将配偶的一部分收入用于金融投资,这也解释了投资规模平均数高于年收入水平平均数。因为女性在调配家庭收入的使用。

2、 女性对自己理财很有信心,而且她们爱学习。

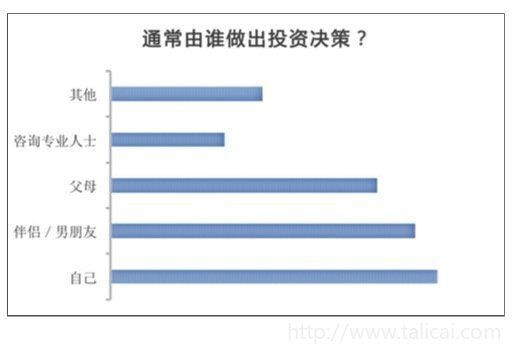

在家庭投资决策的过程中,女性愿意听取家庭成员的意见,但“由自己做出最终决策”仍是首选项。可见,新生代女性对于自己的理财能力充满信心。

我们同时发现,理财市场的服务仍有不足,通过咨询专业人士而做出理财决策的意愿度为最低,这样的结果一方面反映出理财市场的信息不对等,另一方面也使我们窥探到市场缺乏足够规模的能够提供独立、专业咨询的从业者和机构。

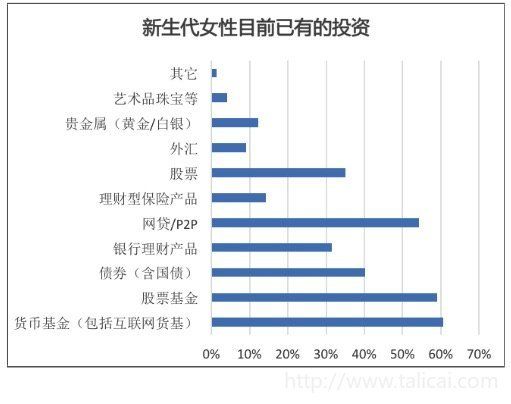

3、 超过30%的新生代女性是股民,妹子买股票也很“凶猛”。

在不计入2015年新开户的情况下,“她理财”仍有三分之一的妹子(有一定投资经验)直接投资了股票市场,此外还有近60%的妹子持有股票型基金,可见女性并不“惧怕风险”。

而且我们还发现,女性在P2P网贷和贵金属投资中的参与度也很高,年轻女性(30岁以下)的参与度更高,尤其是P2P网贷,呈现出越年轻越爱投的态势。

编辑: 饶丹

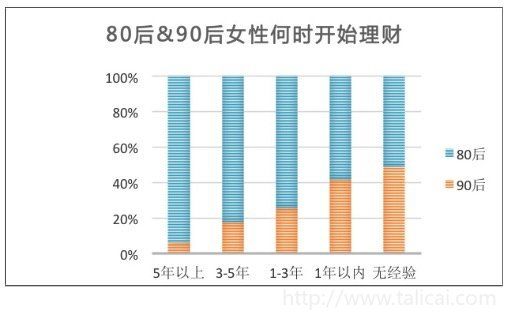

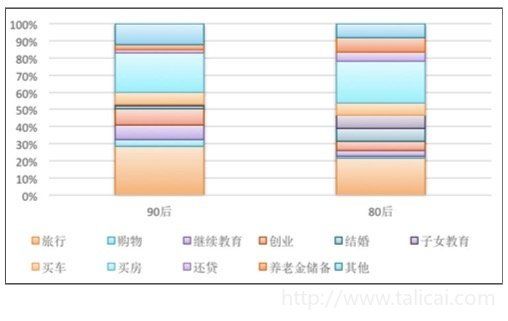

4、90后女生很凶猛,负担少、买房早、眼光还很好。

在“无经验”的理财新人领域,无理财经验的80后比例几乎跟90后一样。另一个值得注意的数据是,有5%的90后已经具备了5年以上的投资经验,也就是说,有5%的90后在20岁之前就开始理财了。

从这个角度看,90后的理财觉醒要早于80后。数据模型显示,根据目前收入和投资组合,新生代女性中90后预期达成可投资资产“10万元”的平均年龄是26.4岁,比80后早2.8年;调查还显示,有8.2%的90后名下拥有一套(及以上)房产,而80后对应这一数据(指25岁前拥有房产)的人数只有4.5%。

我们知道,理财经验在很大程度上会影响投资决策和收益率,早开始很可能代表着更早实现财务自由的“终极梦想”。所以90后比80后更接近“财务自由”。

此外,所有被调查的新生代女性中,有5.6%的人已经实现了“有车有房没贷款”的财富高度了,而且,其中相当一部分是生活在北上广深这样高房价、高物价地区的女性。

5、“旅行”是所有女性都想干的事儿!

关于有钱之后怎么花,各年龄层有自己的爱好。90后想创业、想买车的女生比80后多,80后想结婚生子、想买房的女生比90后多。

但是,我们惊奇的发现,各年龄段女性的理财目标都有“旅行需求”一项,除90后外,其他年龄段的新生代女性也有约20%为此做了专项预算,人均年度支出预算为人民币1.78万元。我们认为,女性对生活的乐观向上不但有助于她们实现财富目标,也为今后的金融产品创新提供了思路。如以女性为主体的旅行基金、短期度假地产或者亲子游主题的保障计划等。

6、会理财,职场表现更好、生活水准也更高。

与其所在省统计部门公布的2014年度地区工资数据对比后,我们发现,新生代理财女性的收入水平超过同地区平均水平14%~30%。(如:北京市统计局公布的2014城镇非私营单位就业人员年平均工资为10. 2268万元,城镇私营单位就业人员年平均工资为5.2902万元,而本报告中调查的属地在北京的新生代女性的平均薪酬则为12.36万元,高出平均数20.8%。)

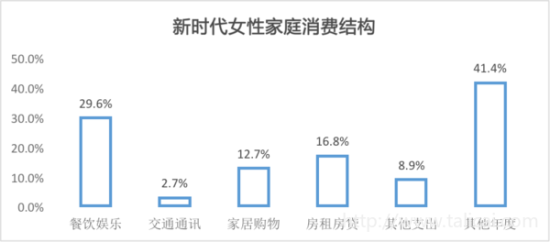

而且她们生活水准也更高,生活方式更加多元。从餐饮娱乐的消费看,单项支出占到家庭总支出接近1/3。如果将餐饮和娱乐单独统计,这两项分别占年度支出的:20.5%和9.1%。根据国家统计局公布的数据显示,2013年我国城镇居民恩格尔系数为35,即达到富裕阶段(恩格尔系数由食物支出金额在总支出金额中所占的比重来最后决定。恩格尔系数达59%以上为贫困,50%-59%为温饱,40%-50%为小康,30%-40%为富裕,低于30%为最富裕),而新生代理财女性家庭的平均恩格尔系数低于30。

编辑: 饶丹

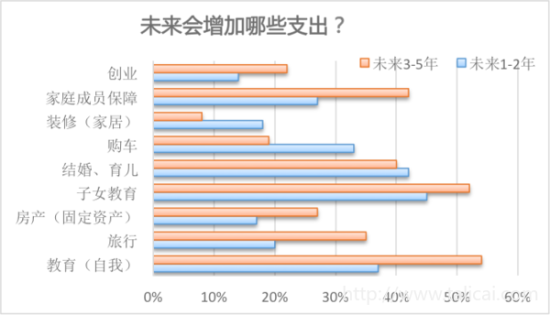

7、 关于支出计划的调查显示,在未来1~2年内,30%以上新生代女性选择会加大对下一代的投入。

排在第二位、第三位的分别是“自我教育”和“购车”,还有20%以上的女性会选择加大对家庭成员的保障力度;时间拉长至3~5年,对自我教育的投入和实现创业计划的比例有了大幅攀升,结婚、育儿、购车等支出计划缩减。出现这样的行为的原因可能是:

1.新生代女性的整体年龄结构偏低, 60%的被调查女性在30岁以内,正处于婚育高峰期,因此她们会适当推迟再教育和创业计划;

2.新生代女性的基础生活得到保障后(餐饮娱乐支出30%左右,并无增加计划),更倾向于通过努力实现自我价值,因此各年龄层均有明确的投资自我计划;

3.约70%的女性有意愿在未来五年内增加对家庭成员的保障投入,如:购买保险、增加养老金储蓄、更换智能家居设备等。

8、2016女性理财的五大趋势

(1)90后成理财“生力军”,金融资产规模增速最快。

在2015年呈现出的“资本家”年轻化将会进一步加剧,90后成为理财市场的最大的新增力量,将迎来参与人数和可投资资产规模的双增。在未来一年,大学生将更关注理财信息并乐于实践和学习,低起点、稳定收益率、购赎便捷等特点的金融产品会获得年轻“资本家”们的青睐。

(2)新生代女性的人均可投资资产规模小幅增加,预期达到12w左右;投资收益预期略高于2015年,平均达到10%。

受2015年股票市场走强、投资收益整体提高的激励,超过7成的被调查者调高了年度收益预期,平均数达到10%,略高于2015年。同时,有超过七成的被调查者表示有计划增加在理财市场上的投入,预期人均可投资资产将由10.5万元增至12万元。

(3)对固定资产的投资意愿分化。

新生代女性对房产的态度比较分化,固定资产不再是最受关注的投资品种。

从需求分类看,有改善性住房需的女性表示计划在未来6~24个月内购入房产(以家庭为单位),投资型则表示不看好房地产未来涨幅,所以预期会“延迟投资”。

(4)对互联网理财的接纳程度大幅攀升。

新生代女性对在互联网上购买和了解理财产品的意愿度和接纳程度持续提高,40%的被调查者优先选择通过手机app购买理财产品;超过一半的女性表示会加大在线理财(包括获取信息、学习和配置资产)的时间;近1/3的被调查者表示愿意购买有品牌保证、有信誉的“互联网金融产品”,超过半数的被调查者认为自己会在未来一年内“更频繁地使用互联网金融工具”。

(5)新生代女性资产配置意识加强,最关注基金投资。

同样受股市波动影响,新生代女性对风险投资的认知加深,60%以上被调查者表示2016年最关注基金产品表现。更多女性投资者表示,会在下一年增加股票基金和混合基金的投资,近40%的基金投资者表示会加大基金定投的投入金额。我们预计,在未来一年里,收益水平中高但抗风险的基金将会是新生代女性的首选。

编辑: 饶丹