存款保险条例5月起施行 最高偿付限额50万

50万最高赔付限额并非固定不变

近日,国务院总理李克强签署第660号国务院令,公布《存款保险条例》(以下简称《条例》),《条例》自2015年5月1日起施行。

最高偿付限额可调整

存款保险是市场经济条件下保护存款人利益的重要举措,是金融安全网的重要组成部分。《条例》的出台,为建立和规范存款保险制度提供了明确的依据。

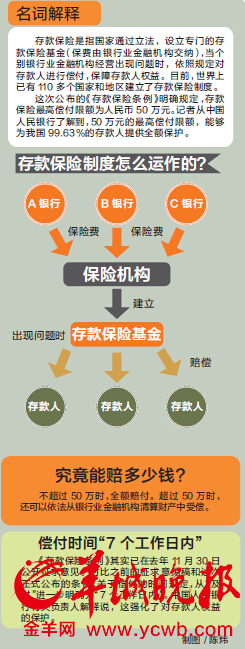

为有效保障存款人利益,促进银行业公平竞争,《条例》规定的存款保险具有强制性,在我国境内设立的吸收存款的银行业金融机构,包括商业银行、农村合作银行、农村信用合作社等,都应当参加存款保险。除金融机构同业存款、投保机构的高级管理人员在本机构的存款等外,其他人民币存款和外币存款都属于被保险存款的范围。

《条例》规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。这一限额高于世界多数国家的保障水平,能为我国99.63%的存款人提供全额保护。同一存款人在同一家投保机构所有被保险存款账户的本金和利息合并计算的金额在最高偿付限额以内的,实行全额偿付;超出的部分,依法从投保机构清算财产中受偿。中国人民银行会同国务院有关部门可以根据经济发展、存款结构变化、金融风险状况等因素调整最高偿付限额,报国务院批准后公布执行。

保费由金融机构交纳

《条例》规定了存款保险的保费交纳主体和费率。保费由投保的银行业金融机构交纳。费率由基准费率和风险差别费率构成,其标准由存款保险基金管理机构根据经济金融发展状况、存款结构情况以及基金的累积水平等因素制定和调整,报国务院批准后执行。各投保机构的适用费率,由存款保险基金管理机构根据投保机构的经营管理状况和风险状况等因素确定。

为切实保障存款人的合法权益,《条例》明确了存款人有权要求存款保险基金管理机构偿付被保险存款的情形,包括存款保险基金管理机构担任投保机构的接管组织、实施被撤销投保机构的清算以及人民法院受理对投保机构的破产申请等。存款保险基金管理机构应当在上述情形发生之日起7个工作日内足额偿付存款。

《条例》规定,存款保险基金的运用遵循安全、流动和保值增值的原则,限于存放中国人民银行,投资政府债券、中央银行票据、信用等级较高的金融债券等形式。存款保险基金管理机构可以对投保机构采取早期纠正和风险处置措施,在充分保护存款人利益的同时,快速、有效处置金融风险,确保银行业正常经营和金融稳定。

个人及企业存款本息都属保险范围

国务院法制办、中国人民银行负责人就《存款保险条例》答记者问

问:存款保险的保障范围是什么?

答:在我国境内设立的吸收存款的银行业金融机构,包括商业银行(含外商独资银行和中外合资银行)、农村合作银行、农村信用合作社等,都应当参加存款保险。同时,参照国际惯例,规定外国银行在中国的不具有法人资格的分支机构以及中资银行海外分支机构的存款原则上不纳入存款保险,但我国与其他国家或者地区之间对存款保险制度另有安排的除外。

从存款保险覆盖的范围看,既包括人民币存款,也包括外币存款;既包括个人储蓄存款,也包括企业及其他单位存款;本金和利息都属于被保险存款的范围。但金融机构同业存款、投保机构高级管理人员在本机构的存款,不在被保险范围之内,这主要是为了更好地发挥市场机制的约束作用,防范道德风险。这也是国际通行做法。

问:50万元的最高偿付限额是怎么确定的?

答:确定存款保险的最高偿付限额,既要充分保护存款人利益,又要有效防范道德风险。从国际上看,最高偿付限额一般为人均国内生产总值(GDP)的2至5倍。条例规定的50万元的最高偿付限额,是中国人民银行会同有关方面根据我国的存款规模、结构等因素,并考虑我国居民储蓄意愿较强、储蓄存款承担一定社会保障功能的实际情况,经反复测算后提出的,这一数字约为2013年我国人均GDP的12倍,高于世界多数国家的保障水平,能够为99.63%的存款人提供全额保护。同时,这个限额并不是固定不变的,将根据经济发展、存款结构变化、金融风险状况等因素,经国务院批准后适时调整。

问:在什么情况下存款人有权要求偿付被保险存款?

答:从法律制度上明确在什么情况下存款人有权要求偿付被保险存款,对于保障存款人利益非常重要,也是存款人十分关心的问题。为此,条例明确规定了存款人有权要求存款保险基金管理机构使用存款保险基金偿付被保险存款的情形:一是存款保险基金管理机构担任投保机构的接管组织;二是存款保险基金管理机构实施被撤销投保机构的清算;三是人民法院裁定受理对投保机构的破产申请;四是经国务院批准的其他情形。为了保障存款人及时获得偿付,条例还明确规定,存款保险基金管理机构应当在上述情形发生之日起7个工作日内足额偿付存款。

专家解读

公众如何存款更保障?

将300万元平均存储在6家银行

专家为公众如何用存款保险保障存款安全“支招”。中国银行国际金融研究所副所长宗良介绍,可以采用分散存款的办法。比如300万元的存款,如果分在6家不同的银行每家存50万元,那么按照条例规定,就都能够享受全额保护。

限额以上存款有保障吗?

超过最高偿付限额的存款,还可以依法从银行业金融机构清算财产中受偿

国务院法制办、中国人民银行负责人强调,实行限额偿付,并不意味着限额以上存款就没有安全保障了。条例规定,存款保险基金可以用于向存款人偿付被保险存款,也可以用于支持其他银行业金融机构对有问题的银行业金融机构进行收购或者风险处置。

据悉,从已建立存款保险制度的国家和地区经验看,多数情况下先使用存款保险基金支持其他合格的银行业金融机构对问题机构“接盘”,收购或承接其业务、资产、负债,使存款人存款转移到其他合格的银行业金融机构,继续得到全面保障。确实无法由其他银行业金融机构收购、承接的,才按照最高偿付限额直接偿付被保险存款。此外,超过最高偿付限额的存款,还可以依法从银行业金融机构清算财产中受偿。

“存款保险保护存款人利益、提高银行经营稳健性,是对现有金融安全网的加强,是在央行最终贷款人和审慎监管两道防线基础上又增加了一道。”中央财经大学教授郭田勇介绍,储户往往对中小银行不如大银行放心,这不利于中小银行的发展。而存款保险制度在一定程度上可以让储户对中小银行更放心,有利于进一步发展中小银行,让大家享受到更多、更好的金融服务。

(新华社、戴曼曼)