2017影市进入500亿时代 大部分国产电影仍亏钱

冠亚军《战狼2》和《羞羞的铁拳》两部电影就占据国产电影总票房的26.1%。而票房最低的《嘻哈英熊》和《我的舞林江湖》票房只有几百块人民币。

559.1亿。当去年中国电影年度总票房数据最终停留在这个数字上时,业内业外都为影市回暖取得的成绩倍感振奋。虽然最终年票房未能突破600亿的“小目标”,但如今的成绩也无疑是张华丽的成绩单,依然创下了历史新高。纵观2017年内地取得的票房成绩已是北美票房(全年110.66亿美元,折合749.6亿人民币)的3/4,可见中国市场全面超过北美、成为全球第一大电影市场应该指日可待。如此漂亮的成绩单背后有怎样的数字秘密,票房的贡献来源于谁?档期风云争霸赢家是谁?黑马频出的一年影片各有何贡献?观众品位日益提高的又有什么新的受众特点?对此,新京报采访多位业内人士,独家梳理2017年电影票房表现,罗列重点数据,盘点影片及市场表现,总结成绩及发展走向、各影市公司业绩及热门电影事件。

PART1 总票房解析

银幕票房产出持续下滑

相比起2016年仅获得的3.7%的增幅,经过阵痛与调整、对大盘低迷的反思,去年内地影市一改颓势,回归理性,凭借爆款频出的档期,全年保持了双位数的稳健增长,银幕总数和观影人次依旧稳坐全球第一的宝座。根据国家新闻出版广电总局电影局的数据显示,2017年全国电影总票房达559.1亿元,这是内地年度票房首次突破500亿,这个成绩比15年前翻了60倍。自2016年陷入停滞后重新回到两位数的增速,增幅达22.6%。其中含服务费34.5亿(占总票房的6.2%),剔除这个数字,环比依旧增长13.4%。

另外,全国银幕数量跃居世界第一,银幕数已达50776块,同比增长21%;影城数达到了9169家,同比增长17%;放映场次近9500万场,电影越来越成为人们生活中不可分割的一个部分;观影人次方面达16.2亿,比2016年的13.7亿人增长18%。去年过亿影片一共95部,其中2016年年底上映的有3部;2017年上映的有92部。但是5亿到10亿量级的影片明显少于去年,10亿以上的影片数量大于前两年之和。全年单日历史最高票房日出现在春节档的大年初一,这一天8.09亿的成绩创造了单日票房最高的纪录;大盘全年最低值出现在4月12日,这一天仅有3483万,这也是全年唯一一天单日票房没过3500万。

去年春节档之后国产片惨遭碾压,没有一部电影票房突破10亿元,多数在千万级别徘徊。最危险的莫过于5、6月份,除《逆时营救》外没有一部国产片票房过亿。直到暑期档一部《战狼2》,几乎烧烫了整个下半年,8月单月票房、国庆档都创纪录,但不少人认为,如果没了《战狼2》该怎么办?“把服务费和《战狼2》去除后还是有增长,这个增幅和速度比较正常,”华谊兄弟影院管理公司总部排片经理唐乐认为,“进入票房500亿的时代,无论是观影人次增速和银幕数量都要高于票房增速,银幕数虽攀升,银幕票房产出处于连续下滑的态势,数字背后既有振奋人心的火热,也有值得思考的冷清。”

PART 2 类型透析

抛开爆款 大多国产电影事实上都赔钱

据统计,去年全年新映影片474部,其中,376部国产片共贡献了近51%的票房,达301亿(包含服务费),79部进口片合共贡献了近49%的票房,但获得了35.6%的增幅,可以说,相较于进口片的成绩,尽管有《战狼2》这样的超级爆款加持,国产片的份额依旧连续3年下跌。票房分析师罗天文提到,衡量电影市场健康程度要关注本土电影的发展趋势是否为良性,“国产片的形势事实上并不乐观,增幅仅有12.1%,然而是在服务费以及《战狼2》的全面爆发下达成的,如果剔除服务费,增幅就降至6.2%。除了个别爆款,事实上大多国产片都是赔了钱的。进口片中1/3影片票房过亿,而186部影片(大多为国产片)的票房在100万以下,说明市场依旧有盲目追风、不顾周期制作的情况。”

记者观察到,去年的票房单日冠军有70%都由进口片获得,一共有265天。总票房前8名的国产片合共贡献了全年电影总票房的50%;仅是冠亚军《战狼2》和《羞羞的铁拳》两部电影就占据国产电影总票房26.1%;国产片过亿数目为51部,而冠亚军也拿走了26.1%的市场份额。这些无一不佐证了数百部影片都处于亏损的状态,电影市场专家蒋勇表示,“20%的大片支撑了80%的票房成绩,进口片单片的票房是国产片的3.7倍,比去年同期的3倍更加明显,说明要让国产电影健康有序发展,需要做到资源均衡,共力发展。”

类型成败 IP+小鲜肉+大制作越发遇冷

影片前十名票房榜单中,国产和进口片各占一半数量,而不同于往年喜剧电影包揽榜首,去年动作片包揽前两名,虽然犯罪悬疑片逐渐有话题之作和乐此不疲的尝试,但是体量上仍未有精彩表现。传统观念中的低幼动画片也不再受观众青睐。

近几年影市一直流行于尝试依靠IP、小说漫画改编、续集开放的影市作品,经历盲目的“IP热”后,去年越来越彰显了观众观影水平日渐成熟与甄别能力的日益提升。例如《三生三世十里桃花》这类高价版权改编的作品,即使拥有大量话题、营销手段,依旧因为质量不佳、口碑被诟病遭观众无情地抛弃。单纯追求IP效应、以流量明星取胜的粉丝电影越来越无法分割市场份额,“小鲜肉+大制作+大IP”的噱头越来越行不通,而类似于《二十二》等小众题材的高质量影片反而能逆袭,得到双收的口碑和票房。

PART 3 市场受众解析

放映市场 银幕数达新高,低上座率敲响警钟

2017年全国新增银幕达9597块,银幕总数突破5万块,相较于2012年仅有13118块的银幕数,短短5年内这个数量增长了4倍,稳坐全球第一大市场。但值得注意的是,银幕数对观影人群的拉动力却在降低,虽然银幕数较去年增长了23%,但观影人数只增长了18%,而五年时间票房增长近两倍,这也是低于银幕数的增长的。蒋勇提到,“这几个数据的增幅未能同步,说明很多影厅未能得到充分的上座率。”

据统计,去年全年放映总场次达到9449万场,这与快速增长的银幕数与影城数量不无关系,专家指出,市场供给增速放缓,年均场次增幅在近5年内首次低于30%。曾在多家院线工作的经理李柏文告诉记者,有很多银幕属于被浪费的状态,说明人均银幕数我国仍处于较低水平,很多大城市的放映能力饱和,但有些三四线及农村地区的基础设施就比较落后。“我们不能简单看着银幕数字的繁荣,更应该考虑实际银幕容量与观众观影需求的匹配程度,更多考虑银幕数的健康发展模式。”

院线影管市场 部分影城亏损情况严重

虽然影市的大盘温度回暖,但影院业绩事实上也是喜忧参半,非近两年新开的影城中45%业绩较2016年出现下跌。近十年来,我国的影城建设速度一直很快,处于大规模的扩张状态,但国内有不少影城上座率低迷,处于勉强收支平衡甚至连年亏损的状态,“这取决于国内银幕数目如何增长,从目前的情况看来,盲目暴增的趋势需要放缓。”据统计,票房产出位列前十院线方面变动不大,纵观2016年和去年,万达院线票房成绩始终雄踞榜首。

值得注意的是,去年单影院票房产出较2016年增加了5%,也就是说75%的影院票房产出低于行业平均水平,事实上影院经营面临的压力较大。针对这个数字,唐乐认为这两年影院整合趋势更加明显,不仅有“新入行”的也有退出的,收购、合并会越来越多,“总体来说影市的影院还没有饱和,还是在向四五线城市发力,但两年后这些部分铺满了以后又怎么办呢?虽然电影票房数字好,绝大部分影城年度票房出现下滑,其实最大原因是因为竞争压力大,平均票价去除服务费的话也是下降,所以在投资上、与影院规划上应该更加冷静一点。”

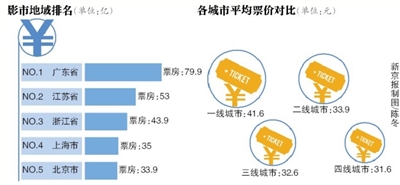

地域市场解析 一线城市饱和,三四线高速增长

从全国票房来看,各省大盘都有实现增长,增幅超过30%的省份有8个,增长最多的是广东(增加了13.3亿);增幅最大的是海南,达35.6%。全国主要票仓依旧是广东、江苏、浙江、上海、北京这五个省市,它们合共的票房占比达45%。票房前五的城市(上海、北京、广州、深圳、成都)票房占全国城市总票房28%,但一线城市的票房同比增长不到15%,已经趋于饱和。

随着电影院观影的娱乐方式持续下沉,中西部和三四线的城市票房也迎来了高速增长,三四五线城市的票房份额也接近四成,例如上饶、茂名、遵义等三四线城市票房同比增长高达50%,而全国仅有6个城市(全部为五线城市)的年票房为负增长。

票价方面整体趋于稳定,城市间的价格差距明显缩小。随着票补大战结束,电影票平均票价趋于稳定,从2016年的33.1元每张提升到了34.4元每张。网络购票在三四线城市快速普及,线上化比率持续提高。

PART 4 影业比较

“五大民营”业绩差距拉大

专家认为,大盘回暖,国产电影口碑逐渐建立,打磨透过光鲜的大银幕可以看到,中国电影行业的集中度越来越高,主要票房收入却集中在几家大公司手中,大部分影视公司成为炮灰。例如,凭借一部《战狼2》的票房火爆,背后的保底发行公司“北京文化”收益极高。但小团队出品的电影基本沦为炮灰。例如票房只有几百元的《嘻哈英熊》(255元)、《我的舞林江湖》(550元),这些票房百元户无疑亏得给不上片酬,连“院线一日游”都存在感极低。那么作为主力军依旧活跃在电影市场上的五大民营影视公司(华谊影业、博纳影业、万达影视、光线影业、乐视影业)的收成如何呢?

统计显示,在内地票房年度前25的影片中,五大民营影视公司参与的影片数量由2016年的10部增加到了2017年的12部,但主控影片却由5部减少到3部。

五大民营影视公司2017年票房产出

万达依旧以制作发行的30部电影成为“五大”中项目最多的,也以近176亿票房遥遥领先,参与了30个电影项目制作发行,这个数字是上年的3倍,但万达主控的电影票房却不尽如人意,口碑票房最好的是上半年的《记忆大师》。

博纳影业则依旧延续着“主旋律”与“港产”的优势,相比2016年55.4亿的票房几近多了一半,但除去其参与的《战狼2》,票房表现几乎与2016年持平。参与的几部港式类型片,例如《拆弹专家》、《追龙》、《狂兽》累计收获16.9亿票房。

去年华谊在各个档期都有布局,但不同影片表现不同,《摔跤吧!爸爸》、《芳华》、《前任3:再见前任》都一路逆袭,远超同期竞争对手,而后两部影片更让该公司成为贺岁档最大的赢家,今年更能关注华谊带来的成绩单。

相比2016年60.7亿的战绩,光线这一年仅拿到近30亿票房。《缝纫机乐队》、《三生三世十里桃花》明显低于预期,青春片和动画片两个擅长领域没有发挥,引进的类似《你的名字。》的《烟花》仅收获7900万票房,比起上年,2017年是光线的“小年”。

乐视影业几乎已从“五大”中消失,参与的10部影片中6部票房都在千万以下,票房最好的是《熊出没·奇幻空间》这部国产动画,《奇门遁甲》是乐视去年投资最大的项目,但回本的任务似乎也比较艰难。