广州拟微调个人出租房屋综合征收率

广州市拟微调个人出租房屋综合征收率 增加一档月租金的综合征收率

此次对征收率的调整只是对月租金在30000元以上,100000元以下(含)的“包租公”有影响,这类人群出租住宅或非住宅的,征收率有望下调0.075%。转租住宅的,征收率也有望下调0.075%,转租非住宅的,则有望下调0.25%。

文/广州日报记者何颖思

昨日记者从广州市地税局网站获悉,由于国家扩大了教育费附加和地方教育附加免征范围,因此拟调整个人出租房屋税收政策,政策的征求意见稿在2016年3月5日至2016年3月14日间对外征求意见。据了解,此次公告拟将2014年16号公告延续执行至今年1月31日,而今年2月1日起调整部分征收率,调整只对月租金在30000元以上,100000元以下(含)的“包租公”有影响。

按照现行税收法规规定,个人出租房屋税收涉及营业税、城建税、教育费附加、地方教育附加、房产税、个人所得税、土地使用税(住宅出租免征)、印花税(住宅出租免征)等六税两费,为了便于征管,广州市对其中按月租金计算的营业税、城市维护建设税、教育费附加、房产税和个人所得税合并,按综合征收率进行计征。

2014年国家出台了《关于进一步支持小微企业增值税和营业税政策的通知》(简称71号文),规定自2014年10月1日起至2015年12月31日,对月营业额2万元至3万元的营业税纳税人免征营业税,即个人出租房屋营业税免征额由月租金2万元提高到3万元,因此当时市地税局发布了2014年第16号公告,调整个人出租房屋税收政策。

2015年底国家发布通知,明确继续执行71号文的规定,之后又在今年初下发了《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》,规定从2016年2月1日起,将教育费附加和地方教育附加缴纳义务人的免征范围,由月营业额不超过3万元的扩大到不超过10万元。因此市地税局根据这两份文件的规定,计划将2014年16号公告继续执行至2016年1月31日,并自2016年2月1日起,调整个人出租房屋税收政策。

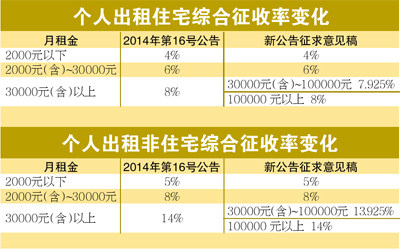

根据征求意见稿,此次调整与原政策2014年16号公告相比,增加了月租金30000~100000元一档。例如个人出租住宅的,月租金收入30000元以上,100000元以下(含100000元)的,税收综合征收率为7.925%;月租金收入100000元以上的,税收综合征收率为8%。

简单地说,此次对征收率的调整只是对月租金在30000元以上,100000元以下(含)的“包租公”有影响,这类人群出租住宅或非住宅的,征收率有望下调0.075%。转租住宅的,征收率也有望下调0.075%,转租非住宅的,则有望下调0.25%。