深圳率先叫停创投税收优惠政策 统一税率将成发展趋势

作为创新之城,深圳创投的机构数量和管理资本额均居全国第一,是名副其实的PE重镇。过去为了支持创投业的发展,深圳曾出台了扶持力度很强的税收优惠政策,并把深圳的创投业推向了一个又一个高峰。

近日深圳地税局以“温馨提醒”的形式低调叫停合伙制股权投资基金(下称“合伙制PE”)税收优惠政策。截至目前,深圳是第一个取消“合伙制PE”区域优惠政策的城市,此举一出,深圳的创投行业反响强烈,称取消优惠将导致本土PE税负整体上升。

深圳地税局一则“温馨提示”引强烈反弹

近日,网上在流传一则《关于合伙制股权投资基金企业停止执行地方性所得税优惠政策的温馨提示》,落款单位为深圳市地税局。

深圳地税局相关负责人证实,该局确实以“温馨提示”的形式,告知地税局将按照国务院清理规范税收等优惠政策的要求,于2014年12月1日起停止实施合伙制股权投资基金和股权投资基金管理企业的个人所得税的优惠措施。至此,深圳实施不到五年的合伙制PE个人所得税税率将由20%调整为严格按照“个体工商户的生产经营所得”项目征税,适用5%-35%的五级超额累进税率计征个人所得税。

而在2010年7月9日深圳市下发的《印发关于促进股权投资基金业发展的若干规定的通知》(下称“旧规”)中,对于有限合伙制PE,个人LP(有限合伙人)征收的个人所得税为20%。依据旧规,深圳市政府从个人所得税和企业所得税两方面,给予合伙制PE优惠政策。当时此举意在吸引投资,加快深圳PE行业发展。

对比“旧规”和深圳地税局发布的“温馨提示”内容不难发现,优惠取消后,LP的税收负担将会普遍增加,其取得的股权投资收益,需统一按5%-35%的五级超额累进税率计征个税,而此前是按20%的比例税率计征个税。

作为创新之城,深圳创投机构数量和管理资本额均居全国前列,是名副其实的PE重镇。

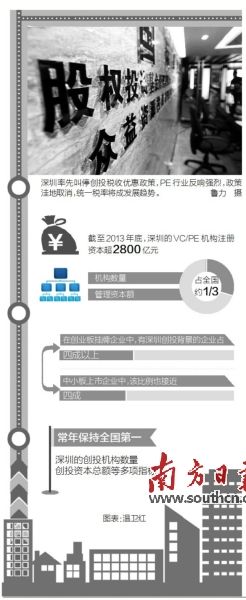

数据统计,截至2013年底,深圳的VC/PE机构注册资本超2800亿元,机构数量和管理资本额均占全国约1/3。在创业板挂牌企业中,有深圳创投背景的企业占了四成以上;中小板上市企业中,该比例也接近四成。

由于深圳的创投机构数量、创投资本总额等多项指标常年保持全国第一,在创投行业蓬勃发展的带动下,深圳不断涌现出许多战略性新兴产业的龙头企业。

尽管深圳地税局在“温馨提示”中的措辞是以“暂停执行”相关税收优惠政策,仍然引来创投行业集体强烈反弹。针对深圳突然取消合伙制PE税收优惠政策,多名创投业内人士表示,取消PE税收优惠将对深圳的有限合伙制PE带来巨大打击。

业内人士表示,取消优惠政策主要影响的是有限合伙制PE,公司制PE则不在影响范围内。其中,个人LP和基金产品是受影响最大的两类主体。

深圳市同创伟业投资有限公司董事总经理丁宝玉表示,“深圳是全国首个创新型城市,一直都在鼓励创业创新,这次却首个取消支持创业的创投机构的税收优惠,难以理解。”

“现在恰逢中央鼓励投资创新创业,这项政策与国家经济结构转型、鼓励创业创新的大宗旨是相悖的,将对深圳的创业创新激情带来极大的打击。”丁宝玉认为,“过去正是因为税收优惠政策的适时推出,才把深圳的创投业推向了高潮,如今税收优惠取消将会拒绝一大批风险投资人。”

统一税率将成发展趋势

深圳吸引创投优势依然明显

深圳地税局相关负责人表示,深圳地税局取消相关优惠政策,并非深圳自己的主张,而是根据中央的“91号文”精神在开展工作。

据其介绍,2014年12月,国务院发布《关于清理规范税收等优惠政策的通知》(简称“62号文”),要求各地区、各有关部门对已有的各类税收等优惠政策开展专项清理,并于2015年3月底前向财政部报送专项清理情况,再由财政部汇总报国务院。

“国务院的意图很明显,之所以要清理地方的税收优惠政策,是为了清除掉地方之间不合理的竞争。中央财政部和国税总局出台的‘91号文’也是同样的目的,那就是避免形成政策洼地,打破地域间不平等竞争,营造各地公平竞争的氛围。”上述负责人明确表示,“根据‘62号文’,在今年3月底之前,各省市都会对这些税收优惠政策予以清理规范,深圳不过是早走了一步,其他省市预计在近期也将有跟进。”

深圳市地税局叫停合伙制PE税收优惠政策,对创投行业的影响到底有多大?是否会带来创投行业的集体迁址?

普华永道金融服务业务合伙人曹银华表示,短期来看,取消税收优惠政策将令深圳合伙制PE整体税负增加;长远来看,中央在近期明令税收法定后,各地的政策洼地将逐步取消,全国各地统一税率将成必然趋势。

“在未来全国税率统一的情况下,各地对创投行业的吸引力将从原来的税收、财政优惠转变为政府体制的改革、营商环境的优化、法制水平的提升、创新环境的营造等软实力和硬实力上,深圳在这些方面依然有明显的竞争优势。”曹银华说。

“多年来,深圳对创投的吸引力不只是在税收优惠方面,人才、体制、法律的健全、创新的城市基因和完善的市场经济,才是深圳吸引创投落地的最大优势。因此,在全国统一税率的大环境下,长期来看,深圳创投机构大范围迁址的可能性非常小。”曹银华说。

事实上,已有创投机构意识到各地将统一税率的大趋势。尽管地方优惠税收的取消意味着LP拿到手的收益减小,但也有机构提出,国家在统一清理地方税收优惠后,希望能出台统一的税收优惠政策。

“如果国家能够尽快针对股权投资企业出台统一的税收优惠政策,将对创投行业起到明显的激励作用。”钧天创投投资副总监高明月如是说。

创投机构该如何应对短期成本上升的局面?

普华永道税务合伙人王舜宜建议,首先,如果基金公司或创投机构曾经与地方政府或其他机构签署过优惠协议,建议就协议中的返还、补贴等内容尽早跟当地政府或税务机关沟通,了解相关优惠是否已停止或是否有相关法律依据给予继续,了解对税务成本的影响;其次,由于每个基金的设立和投资产品都不一样,可以与税务专家分析相关税务影响,并及时与产品的投资人(例如合伙制股权基金企业的自然人LP)就缴税方式和税后投资回报等方面做出充分的沟通和调整;此外,建议企业回顾过往的历史税务处理,如果出现了以前没有及时申报纳税或没有及时代扣代缴个税的情况,应尽快进行风险评估和梳理。

也有一些税务专家建议,自然人LP可通过转以公司身份进行投资,从而减轻作为合伙企业合伙人需要比照个体工商户的生产经营所得应税项目适用高达35%税率的个税负担。“需要提醒的是,这些安排可能仅是将个人的纳税义务进行递延,设立和经营公司的成本、以公司身份取得的投资回报以及日后再向个人股东分红等的税务处理等仍需要全面考虑。”王舜宜补充说。(谭冰梅)