酝酿半年运行四天 “熔断”机制为何来去匆匆?

北京律师申请公开决策阶段收到的意见和建议,业内专家呼吁完善决策程序

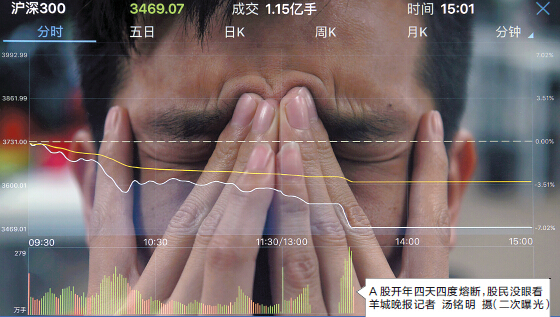

羊城晚报记者莫谨榕:在7日晚间,监管层连夜喊停熔断机制后,市场恐慌情绪得到一定程度的安抚。8日,沪深两市跳空高开后维持宽幅震荡,在煤炭、钢铁、金融等“大象”蓝筹的带领下,A股上演深V反弹,沪指最终收涨约2%,但回顾新年首周,沪指仍大跌近10%,成为去年8月以来表现最差一周。

A股开年四天四度熔断,让不少股民惊呼“活久见”。市场曾有消息称,管理层为此召开紧急会议,并最终按下了熔断机制的“暂停按钮”。熔断机制“熔断”了,关于熔断的争议却没有停止。北京一律师事务所申请公开熔断规定发布前证监会收到的4861条反馈意见和建议,资本人士、研究专家呼吁完善资本市场政策推出的机制。熔断机制酝酿半年,推行四天,这当中经历了怎样的决策过程?在波动较大的A股市场,监管层如何完善相关决策机制?

熔断为何而设为何而停

7日晚间,证监会新闻发言人邓舸称,“熔断机制不是市场大跌的主因,但从近两次实际熔断情况看,没有达到预期效果”。这已经是证监会今年第二次公开对熔断机制表态,在4日触发熔断后,证监会也曾以答记者问的形式表示,“熔断机制对稳定股市具有重要作用,其主要功能是为市场提供‘冷静期’”,“(熔断机制)需要在实践中逐步探索、积累经验、动态调整”。

回顾A股熔断机制的“前世今生”,这个关系千万股民的政策也经历了半年有余的探索。2015年6月,A股频频出现“极端市”,过去3年沪指14次下挫超过5%,其中11次就发生在去年。不少学者开始向更为成熟的资本市场寻求经验,“熔断机制”一词高频率在业内“曝光”,尤其是去年8月底,美股大跌触发“熔断机制”,三大期货交易所暂停交易,不少业内人士和投资者热烈探讨“熔断机制”在A股推行的可能性。

去年9月7日,上交所、深交所及中金所共同发布了引入指数熔断机制的征求意见稿,并给予2周时间反馈意见。5%和7%的熔断阈值设计、熔断时间长度、熔断与涨跌幅制度并存等多个问题都引起了业内的大讨论,也出现很多不同声音。最终,征求意见稿收到了4861条意见和建议,在小幅修改后推出,于今年元旦起施行。

元旦后,始料不及的暴跌让熔断机制备受争议。市场争论的焦点包括A股的涨跌停板的“特殊性”加码熔断机制是否损害了流动性,5%与7%两个阈值设置是否太近了,触及7%后立刻休市是否合理等等。其间,有不少股民呼吁立刻取消熔断机制,但也有部分专家学者表示,“熔断并非市场暴跌的主因”,如英大证券首席经济学家李大霄在接受羊城晚报记者采访时就表示,市场暴跌主要原因是对大股东“限售令”

取消的恐慌,熔断机制只是放大了市场的恐慌情绪。

4000余意见是否采纳

在激烈的争议声中,推行四天的“熔断机制”被暂停,这项新政的推出与暂停如此匆匆,究竟经历了怎样的决策过程?

8日晚间,北京达晓律师事务所发布声明称,依据《政府信息公开条例》的有关规定,向证监会申请公开指数熔断机制相关规定征求意见阶段收到的4861条反馈意见和建议,并表示证监会在公开信息时可以隐去意见和建议提供者的姓名和名称。记者查阅《政府信息公开条例》显示,行政机关收到政府信息公开申请,如果不能当场答复,也要在申请之日起15个工作日内予以答复。

达晓律师事务所管理合伙人林蔚律师在接受羊城晚报记者采访时表示,事务所在处理委托人业务中接到了诸多关于熔断机制的咨询,市场主体关注的焦点在于:在政策发布前,超过4000条意见和建议被提交给监管层,其中有不少对熔断机制提出了异议,甚至预测了可能发生的“流动性危机”、“磁吸效应”等问题,这些意见是否被充分地考虑?部分意见为何没有被采纳?

“我们查阅相关规定,这部分信息是可以申请公开的,所以我们希望监管层能更透明地披露当时的决策过程。“林蔚说。同时,多位资本人士也向记者反映,在熔断机制征求意见时,都曾向三大交易所寄出意见,但均没有收到反馈。

不过,林蔚也坦言,熔断规定从提出到落地,在形式和程序上都是合法合规的。”证监会对市场进行监管的职能是以证券法为依据的,熔断相关规则由三大交易所负责修订,证监会批准。从发布征求意见稿、给予两周征求意见时间到发布实施决定、政策落地,这个形式都没有问题,目前暂停熔断也符合证监会的职权范围,证监会可以通过形势变化发布命令暂停某项内容的执行。

应成立股市改革顾问团

A股市场自2015年中旬以来多次出现极端情况,证监会出台新政的密集程度也赶超往年,每每出台新政,都极易造成市场大幅波动。

资本市场与老百姓息息相关,多位业内人士与投资者均呼吁,监管层出台新政应更加谨慎,不断完善决策程序,提升对市场风险的控制能力。

林蔚向记者表示,参考美股、港股的经验,监管层在出台新政的时候都有完善的信息披露程序,并且充分纳入业内人士的意见。“证监会是管理上市公司信息披露的,那又该由谁来监管证监会的信息披露呢?我们建议决策过程不仅要事后披露,更要建立事前、事中披露机制,及时对群众意见进行反馈。同时,能否在决策过程中引入更多市场人士、专业人士参与,比如建立听证会这样的讨论制度。”

中国政法大学资本金融研究院院长刘纪鹏建议,应成立股市改革顾问团。他表示,股灾以来,中国资本市场缺乏系统性的反思,而仅仅是耗费巨资托市,没有从制度的层面加强建设。当前应广泛征集民意,成立有资本市场资深专家组成的顾问团,深刻探讨和反思制度的不合理性。同时,应该加强对监管者和发行者的教育。