预算法修改与财税体制改革“合拍” 专家称仍存问题

8月31日,历经三届全国人大雕琢,新预算法终出台。

预算法一直与我国的财税体制改革相伴而生。20年前,预算法颁布后,分税制改革启动;20年后,新预算法审议通过时,新一轮财税改革顶层设计方案——《深化财税体制改革总体方案》,也将于近日发布。

复旦大学经济学院教授韦森、中国政法大学财税法研究中心主任施正文等专家普遍认为,预算法修改后解决了原预算法存在的一系列原则性问题,将开启财税体制改革的新格局,但仍有问题待解。

博弈 修法主导权纠结近十年

原预算法1994年颁布后,1997年全国人大就提出修改动议,直到2004年,修法才正式启动。但启动修法后,修法主导权与国库管理权这两个问题,纠结了近十年。

复旦经济学院教授韦森参与过相关修法专家座谈会。他曾如此形容修法主导权博弈,“人大想给财政部戴‘紧箍咒’,财政部要‘量宽松衣服’”。

据其回忆,2006年,由人大主导起草的第一个草案,就曾向相关部门、机构征求意见。但该草案因部分分歧没有通过,修法随之搁置。

2009年,修法再次启动,但起草单位变成了两家,“先由全国人大预工委和财政部分别起草一份草案,最后再‘拼出’一个双方认可初稿。”韦森说。2010年二审时,初稿公开征集意见,公众质疑焦点之一是部门立法痕迹,写有“由国务院另行规定”字样的“授权立法”条款达15条。

国库管理权的博弈,同样激烈。原预算法确定的是“央行经理制”,“中央国库业务由人民银行经理,地方国库业务依照国务院有关规定办理。”但二审稿、三审稿都删除了这个条款,改为“国库管理具体办法由国务院规定”。

围绕国库管理权,财政部曾致函中编办;央行副行长潘功胜、国库局局长刘贵生曾公开表态,阐述各自理由。财政部认为“央行经理制”应改为“代理制”,否则有职能重叠、越位现象;央行则强调,央行经理国库才能体现出职责分离和权力制衡。

两大问题争议难解,同时原预算法与财税体制的冲突越演越烈。例如原预算法严禁地方政府举债,但多地政府利用平台公司暗箱发债。且草案立法宗旨一直是“健全国家对预算管理”,停留在“管理法”层面。

突围 国库管理权四审尘埃落定

上述修法“僵局”,今年4月三审时彻底改观。

首先是修法主导权的变化。受访专家们注意到,当时做修法报告的是全国人大法律委员会副主任委员李飞,而此前的一审、二审,都是财政部官员。立法宗旨也从此前的“管理法”,转向“控权法”,明确制定预算法的目的是“为了规范政府收支行为,加强对预算管理和监督”。

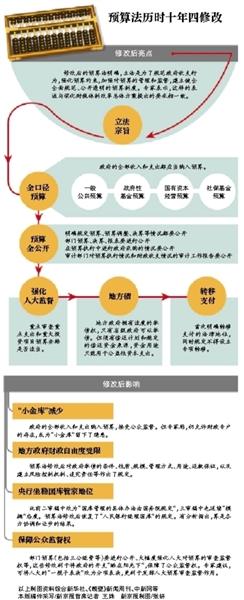

立法宗旨的改变,带来了三审稿的若干重大修改:明确“四本账”定义,确定全口径预算体系;地方债开闸;“三公经费”、政府采购等全部纳入预算公开范围;强化人大预算审查权等。

而此前备受争议的国库管理权问题也在8月尘埃落定:四审稿恢复了“央行经理制”制度设计。并细化了三审稿中的若干重大突破点,如强化地方债“防火墙”,限制地方债的资金用途;深化人大审查监督权,规定初步审查时,将人大专委会等机构的初步审查意见印发给人大代表等。

8月26日全国人大常委会分组审议四审稿时,全国人大财经委副主任尹中卿评价说,“(四审稿)比较好地体现了党的十八大和十八届三中全会决定精神,比较好地与中央刚刚批准的财税体制改革总体方案进行了协调,比较好地回应了社会关切”。

受访专家认为,本次预算法大修之所以前九年蹉跎、最近提速,主要原因在于十八届三中全会明确了“公开透明预算制度”、“全口径预算”等预算改革方向,同时提出要推进财税体制改革。而原预算法中关于地方债、转移支付等方面的规定,与目前财税体制脱节,更对下一步财税体制改革构成障碍,因此,现实要求修法提速。

方向 新预算法仍需继续完善

原预算法实施不久,就暴露出滞后于财税体制改革进程、无法满足改革需求的问题。新一轮财税体制改革启动在即,新预算法对改革会起到多大的带动作用?能否有效控制改革中的风险?

“诚然,新预算法还有需要完善的地方”,施正文对新京报记者说,新预算法虽然恢复了央行国库经理制,但仍允许财政专户(各级财政部门在商业银行及其他金融机构开设的资金账户)存在,没有明确提出“两个直达”,所有公款从缴款人账户直达国库单一账户,所有公款从国库单一账户直达供应商或收款人账户,财政专户的存在,就为“小金库”留下了隐患。

预算法修改后大幅度强化了人大对预算的审查监督权,“但最需要的是做实、做强预算的初审机构,所以业内一直在呼吁成立预算委员会”,他说,“还有表决。现在人大审查预算都是‘一揽子表决’。如果能分项表决,比如对预算草案中的科技投向不满,或者对教育投向不满,那么就单独对这一项投出否决票,不影响整个预算草案,这样更有利于发挥人大的预算审查监督作用”。

但他同时强调,任何一部法律都不可能一轮修法就解决所有问题。被称为“经济宪法”、“亚宪法”的预算法,协调的是中央和地方、国家权力机关之间的法律关系,修法过程更为复杂,“新预算法解决了全口径预算、公开透明预算体系、立法宗旨等原则性、关键性问题,就目前国情而言,新预算法已能满足财税体制改革要求。三中全会提出了国家治理体系现代化、科学权利体系等改革目标,新预算法将在全面深化改革的过程中逐步调整、逐步完善”。